첫 독립을 하며 뭔가 가구를 많이 사고 싶지는 않아서,

빌트인 가구가 잘 되어있는 신축 원룸을 선택했다.

그런데 예상외로 신축원룸 전세계약이 복잡했다.

신경 써야 할 것들이 조금 있었는데,

그중에서 제일 중요한 문제가 '신탁' 문제였다.

자세한 내용은 모르지만,

후분양 오피스텔을 건설하는 개인 또는 업체들은

건축 시 자금 확보를 위해 부동산신탁을 활용하는 듯하다.

그런데,

전세계약을 진행하면서,

등기 상 이 신탁계약들이 계속 남아있어서 문제가 되었다.

등기부등본(등기사항전부증명서)를 떼보면

집 소유자가 나와 계약한 소유주가 아닌, 신탁회사 또는 은행으로 조회된다.

(담보설정이 되어있는게 아니라, 신탁계약으로 인해 소유권 자체가 신탁사로 표시된다)

소유주는 잔금까지 다 치르고 나면,

신탁 말소해주겠다고 이대로 계약을 진행하자고 했다.

심지어 은행에서도

대출실행일(잔금일)에 신탁등기 말소 접수증만 제출되면 대출은 진행해 줄 수 있다고 한다.

그럼 이대로 계약을 진행해도 될까?

나는 그렇게 하지 않았다.

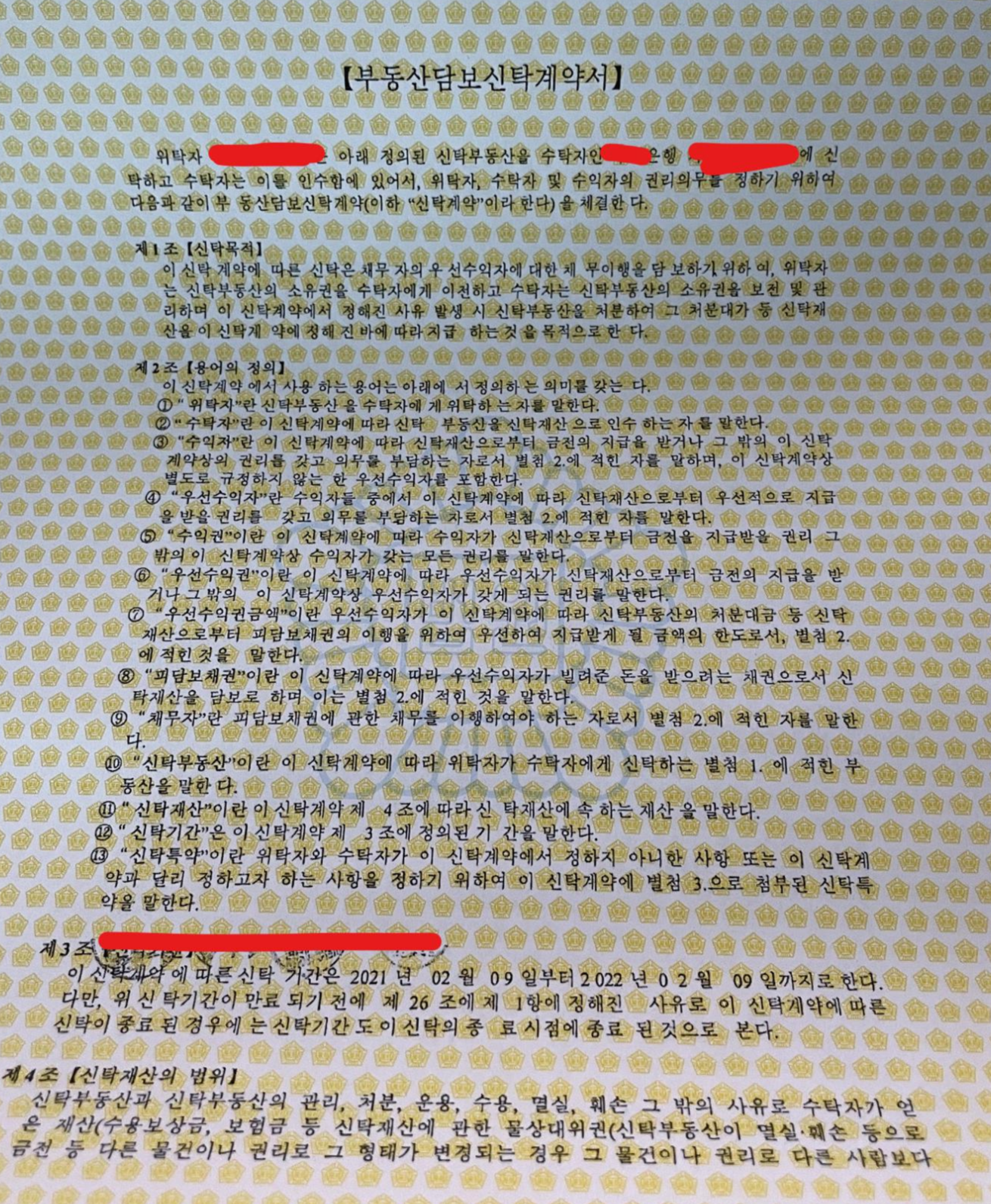

이유는 부동산담보신탁계약서(신탁원부)를 확인했기 때문이다.

신탁원부는 이상하게도 등기부등본처럼 인터넷 출력이 불가능하다.

그래서 반드시 등기소에 방문해서 받아야 하는데,

여기서 내 부동산 중개인의 성의를 확인할 수 있다.

부동산 중개인이라면 신탁 등기된 부동산의 임대차 시에는 임차인에게 신탁계약서를 확인해주어야 한다.

나의 경우 괜찮다는 말만 들었을 뿐,

신탁계약에 대한 유의사항 등을 제대로 설명받지 못했다.

부동산 중개인과도 별로 말을 길게 하고 싶지 않아서, 나는 신탁원부를 직접 구했다.

<인터넷에 검색해보면 만원 정도의 수수료를 받고, 신탁계약서를 등기소에서 발급받아 PDF로 보내주는 업체가 있다>

신탁계약서를 쭉 읽어보니, <제10조 신탁부동산의 관리 등>과 <제11조 임대차 등>이 눈에 보였다.

그리고 문제가 될 수 있는 조항을 발견했다.

제10조 신탁부동산의 관리 등

③제2항에도 불구하고 위탁자는 이 신탁계약의 체결일 이후 신탁 부동산에 대하여 임대차계약의 체결, 저당권설정, 전세권설정 등의 처분행위를 하고자 하는 경우에는 수탁자 및 수익자의 사전 서면 동의를 받아야 한다.

다행히 수탁자(집주인)의 임대차 계약을 금하는 내용은 없었지만,

위 조항이 꺼림칙했다.

수탁자(은행)의 사전 동의를 받았는지 여부를 나에게 전혀 설명해주지 않았다.

결국 나는 신탁계약이 말소되는 조건으로 잔금을 치르는 것으로 부동산계약을 변경하였고,

현재 문제없이 입주에 성공했다.

물론 이때 저런 수고를 하지 않고,

그냥 임대인과 중개인, 그리고 은행을 믿고 계약을 진행했어도 아무런 문제는 없었을 것이다.

그런데 열에 하나 문제가 생긴다면?

저 신탁계약서에 임대차계약을 금하는 조항이 있었다면?

정말 아찔하다.

신축 오피스텔을 구하고 있는 분들이라면

조금 귀찮더라도 신탁원부 꼭 확인하자!

내 권리는 아무도 안 챙겨준다...ㅠㅠ